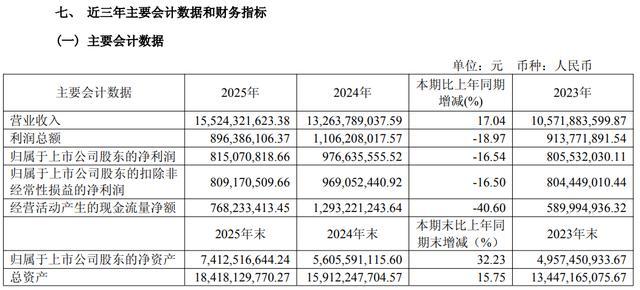

3月19日晚间,新泉股份(603179)公布2025年年报。报告期内,公司实现营业收入155.24亿元,比上年同期上升17.04%;归属于母公司的净利润8.15亿元,同比下降16.54%;扣除非经常性损益后归属于母公司净利润8.09亿元,同比下降16.50%;公司拟向全体股东每10股派发现金股利3元(含税)。

新泉股份2025年年报主要财务指标

跻身国内第一梯队饰件供应商

年报显示,新泉股份是汽车饰件整体解决方案提供商,连续十九届(2007-2025年)被中国汽车报社评定为全国百家优秀汽车零部件供应商。目前,公司拥有较为完善的汽车饰件产品系列,主要产品包括仪表板总成、顶置文件柜总成、门内护板总成、立柱护板总成、流水槽盖板总成和保险杠总成等,并已实现产品在商用车及乘用车应用领域的全覆盖;公司近年来拓展了座椅及座椅附件等产品,目前主要为乘用车客户进行配套。

目前,公司与一汽解放、北汽福田、陕西重汽、中国重汽、东风汽车等国内前五大中、重型卡车企业,以及吉利汽车、奇瑞汽车、理想汽车、上海汽车、一汽大众、上海大众、广汽集团、比亚迪、蔚来汽车、小米汽车、长安福特、江铃福特、长城汽车、国际知名品牌电动车企业等乘用车企业均建立了良好的合作关系,跻身国内第一梯队饰件供应商行列。

年报显示,新泉股份2025年净利润下滑,或与公司毛利率被挤压、期间费用增加、海外布局额外抬升费用等有关。

毛利率方面,受行业竞争影响,公司主要产品综合毛利率减少1.96个百分点。

年报显示,报告期除财务费用有较大幅度下降外,公司销售费用、管理费用、研发费用都有不同程度增加。其中,销售费用增25.76%,主要系报告期内业务量增加,相应的仓储费等增加所致;管理费用增42.90%,主要系报告期内业务量增加,员工增加、无形资产摊销及折旧增加所致;研发费用增25.79%,主要系报告期内公司研发项目增加、研发人员增加,同时加大了对新产品、新工艺、新技术的研发投入所致。

年报显示,公司经营现金流有所恶化,报告期经营现金流净额为7.68亿元,同比下降40.60%,主要系支付现款增加所致。

2026年度经营计划

年报显示,公司2026年度经营计划如下:

1.全球化战略全面提速,构建跨国运营体系

2026年将是公司海外产能释放与深化布局的关键之年。公司将依托海外客户以及国内客户出海机遇,加快从“国内领先”向“全球领先”迈进。

(1)深耕欧美市场:落实对墨西哥工厂的增资(1.18亿美元)及斯洛伐克工厂的产能扩充,确保北美和欧洲市场的订单交付能力。同时,利用德国拜仁新泉(增资1亿美元)及新泉欧洲慕尼黑研发中心,拓展与当地主机厂的合作,切入欧美主流车企供应链。

(2)扩张东南亚市场:完成马来西亚新泉全资子公司(投资总额4200万美元)的建设与运营,借助马来西亚的区位优势,辐射东南亚新兴市场,构建多元化的海外生产基地,以应对全球贸易政策变化风险。

2.聚焦核心业务升级,拓展座椅业务新增长极

在深耕仪表板总成、门内护板总成等优势产品的同时,重点推动座椅业务的扭亏为盈与规模化放量。

(1)座椅业务突破:依托2025年收购的安徽瑞琪(原芜湖李尔座椅工厂资源),加快整合与产能爬坡。2026年目标是为奇瑞等核心客户实现整车座椅产品的批量稳定供货,并借助海外工厂优势争取海外客户座椅项目,力争实现座椅业务的盈利拐点。

(2)内外饰协同发展:提升外饰件(如保险杠总成)的收入规模,通过内外饰系统协同设计,进一步提升单车配套价值量。

3.布局机器人赛道,培育未来新质生产力

2026年是公司机器人业务从“战略规划”走向“产业化”的元年。公司将依托汽车精密制造技术,向高附加值机器人零部件领域延伸。

依托新成立的“常州新泉智能机器人有限公司”,加快机器人核心部件的研发与量产进程,构筑中长期增长弹性。

4.国内产能优化与资本运作双轮驱动

(1)完善国内布局:推进开封新泉生产基地和芜湖新泉座椅生产基地的建设,完善国内产能覆盖,更好地服务当地汽车产业集群,降低物流成本,提升响应速度。

(2)推进H股上市:积极推进H股发行上市工作,搭建国际化资本平台,拓宽融资渠道,为公司海外产能扩张、产品创新研发提供资金支持,同时提升公司在国际资本市场的品牌影响力。

可能面对的风险

年报对公司可能面临的风险作出了提示,并提出了应对措施:

1、市场前景受制于汽车行业发展速度的风险

公司作为同时为商用车和乘用车配套的汽车饰件整体解决方案提供商,其生产和销售规模受整个汽车行业发展速度的影响较大,汽车行业的发展与宏观经济关联度极高,全球及国内经济周期的波动对我国汽车生产和消费带来直接影响,当宏观经济处于高速上升阶段,汽车行业发展迅速,不论是商用车还是乘用车的消费需求均较为活跃;当宏观经济增速放缓或下降,汽车行业发展也将放缓,特别是商用车需求受社会固定资产投资活动影响较大,势必出现增长波动情况。

2、汽车产业政策变动对行业经营环境影响的风险

受益于国内经济的稳定增长和国家层面对汽车行业各项扶持政策,我国汽车行业连续多年整体保持稳定增长,如果国家或地方政府未来推出对汽车产业发展限制的措施势必对整个汽车行业需求造成不利影响,并进而影响到汽车饰件等汽车零部件行业,势必对公司经营造成一定的风险。与此同时,国际贸易和关税政策的不确定性,将对汽车行业的发展带来一定影响。

3、客户集中的风险

报告期前五名客户销售收入合计占营业总收入的比重达77.91%,存在客户集中度较高的风险。这些主要客户在选择供应商时均经过了严格的审核、长期的评价过程,对供应商的产品技术开发能力、质量控制能力、生产管理能力等方面均有较高的要求。如果未来公司在上述方面不能继续满足主要客户的要求,公司的产品被替代或者主要客户自身的生产经营发生了重大不利变化、公司与主要客户的交易不再持续,均会进一步给公司产品的生产和销售带来不利影响。

4、现供车型销量下滑及新供车型销售不畅风险

随着居民收入水平提高、汽车消费的普及,汽车制造商为了迎合消费者日益提高的个性化汽车需求,不断加快新车型的推出及现有车型的改型频率,使得现有车型的生产周期不断缩短,如果公司目前配套的车型被升级或改型,而公司又未能成为新车型的供应商,则势必给公司相应产品的持续销售带来不利影响;同时,公司一贯坚持为汽车制造商提供饰件总成的整体解决方案,从创意设计、同步开发等阶段就开始介入新产品的开发,并为此投入较大的人力、财力、物力,虽然在产品开发过程中,汽车制造商会根据开发进度给予公司一定的开发费用补偿,但无法完全覆盖公司的新产品开发成本,一旦相关新车型不为市场所接受导致销售不畅,也将给公司销售规模的持续稳定增长及产品盈利能力带来不利影响。

审读:梁荣高配资具体流程

宝利配资提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯